Cikksorozatunk előző két részében írtunk a Tárasági adó törvényben szabályozott egyes adókedvezményekről, különös tekintettel az előző évben elfogadott jogszabályváltozások főbb előírásaira. A társaságiadó-bevallási határidő aktualitása miatt érdemes összefoglalni táblázatos formában a fontosabb kedvezményeket, az adóalap korrekciós tételek és az adókedvezmények főbb előírásait.

A Társasági adó törvényben érvényesíthető fontosabb adóalap csökkentő tételek és adókedvezmények aktuális szabályairól – 3. rész

2026. április

A kedvezmények meghatározási sorrendje:

Kedvezmények együttes figyelembevételi szabálya

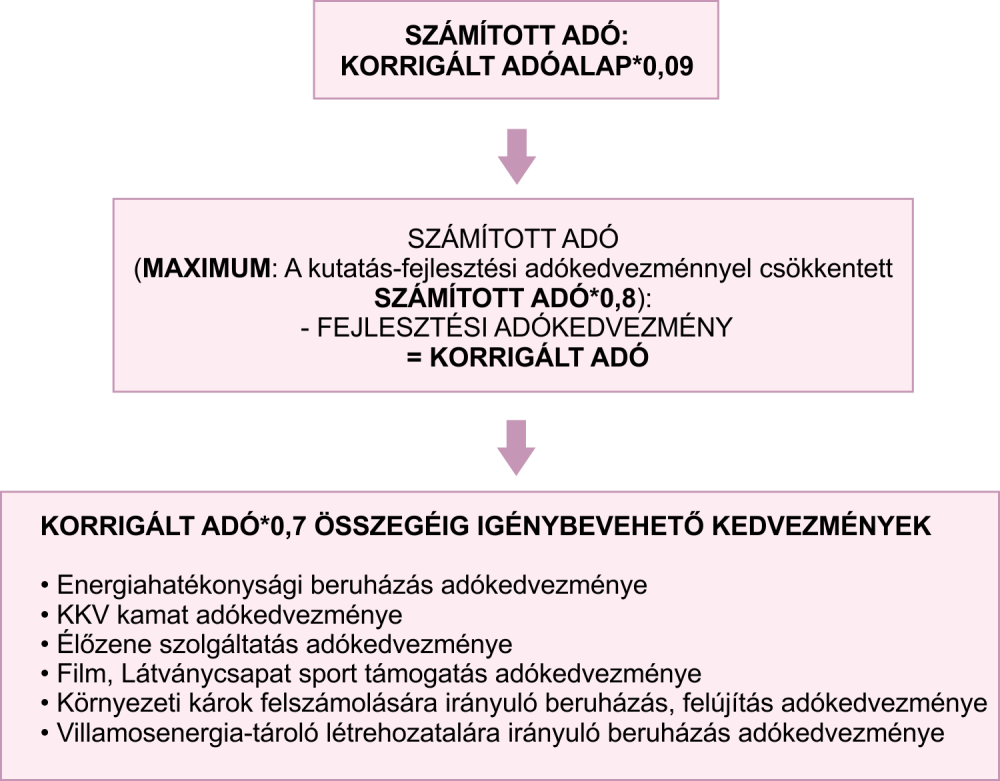

A számított adó meghatározásához először a társasági adó szerint érvényesíthető adóalapcsökkentő tételeket vesszük számba, amelyek összegével az adózás előtti eredményt módosítva kapjuk a korrigált adóalapot.

Az aktuális 9% adókulcsot alapul véve állapítható meg a számított adó összege.

A számított társasági adónak a kutatás-fejlesztési adókedvezménnyel csökkentett összegének maximum a 80 százalékáig érvényesíthető a fejlesztési adókedvezmény. A számított adóból levonva a fejlesztési adókedvezmény összegét határozható meg a korrigált adó értéke.

Végül a korrigált adó 70 %-áig érvényesíthető minden további adókedvezmény.

Tao adóalap kedvezmények (1)

1. tábla

| Név | Létszám- növekmény adóalap kedvezménye

7.§ (1) y), (19)-(20) és 8.§(1), V), (6) |

Beruházás, szellemi, szoftver adóalap kedvezménye

7.§(1)zs), (11)-(12); 8.§ (1) u) |

Bejelentett immateriális jószág/részesedés

7. § (1) e), (22)-(25), 8.§ (1) n) 7.§ (1)dz), 8.§ (1) MB) |

elektromos töltőállomás kedvezménye

Tao tv. 4. § 10c. pont 7.§ (1) l), (31) |

| Típusa: adóalap | X | x | x | x |

| Típusa : adó | ||||

| Kedvezményezett kör | Mikro (létszám max. 10 fő), ha adózónak az adóév utolsó napján nincs adótartozása | magánszemély tulajdonú KKV | Adózó, ha bejelenti az érintett eszközöket | |

| Számítás módja | létszámnövekmény * minimálbér* 1,5 | korábban még használatba nem vett ingatlan, műszaki gépek, szoftver, szellemi termék bekerülési értéke | Értékesítés eredménye (+/-) | Bekerülési érték |

| Maximum összege | létszámnövekmény * minimálbér* 1,5 | adózás előtti eredmény

|

Nincs előírás | befejezés adóévében egy összegben |

| Maximum mértéke | ||||

| Maximum intenzitása | ||||

| De minimis | adó- megtakarítás összege | adó- megtakarítás összege (speciális szabályok mezőgazdasági termelés, feldolgozásnál) | adó- megtakarítás összege | |

| Megjegyzés: feltétel | Igénybevételt követő 3 adóévben követés | – Szerzést követő 60 napon (immateriális javak)/75 napon belül (részesedés) bejelentés

– Kivezetés előtt 1 évig Eszközök között tartotta nyilván |

||

| Szankció | Adóalap növelő:

a megelőző adóév első napján érvényes minimálbér évesített összege * létszámcsökkenés * 1,5* 1,2 de legfeljebb a igénybe vett kedvezmény 20 százalékkal növelt összege, |

Követelmények nem teljesítése:

korábbi csökkentő kétszeresével kell növelni |

Ha a kivezetés eredménye veszteség, akkor adóalap növelő tétel (függetlenül az 1 éves tartási kötelezettségtől) |

Az 1. tábla foglalja össze az alábbi társasági adóalap kedvezmények legfontosabb szabályait, a kapcsolódó társasági adó törvény szerinti valamennyi §-ainak megjelölésével:

- Létszám- növekmény adóalap kedvezménye

- Beruházás, szellemi, szoftver adóalap kedvezménye

- Bejelentett immateriális jószág/részesedés

- Elektromos töltőállomás kedvezménye

Tao adóalap kedvezmények (2)

2. tábla

| Szabad vállalkozási zóna beruházás adóalap kedvezménye

(1. sz. mell. 14) |

Munkás szállás, bérlakás adóalap kedvezménye

7.§ (1)K), KB), KC);7.§ (30) |

Műemlék ingatlan karbantartás adóalap kedvezménye

(7 §1) sz), x), (26), (28)-(29) |

Műemlék beruházás adóalap kedvezménye

(7 §1) ty), x), (26)-(29) |

|

| Típusa: adóalap | x | x | x | x |

| Típusa : adó | ||||

| Kedvezményezett kör | KKV | SZJA szabályok: legalább heti 36 órás munkaidőben foglalkoztatott munkavállaló elhelyezésére szolgál, aha nincs lakóhelye azon a településen, ahol a munkahelye van, továbbá, akinek lakóhelye és a munkahelye legalább 60 kilométerre van egymástól, vagy, tömegközlekedési eszközzel történő oda- és visszautazás ideje a 3 órát meghaladja. | tulajdonos (vagyonkezelő, lízingbe vevő),

jogosult adózó kapcsolt vállalkozása |

tulajdonos (vagyonkezelő, lízingbe vevő)

vagyoni betétet nyilvántartó adózó jogosult adózó kapcsolt vállalkozása |

| Számítás módja | Bekerülési érték 100%-a azonnali értékcsökkenés | Beruházás értéke a befejezés adóévében, bérleti díj, fenntartási költség tárgyévi összege | adóévben elszámolt karbantartási költség | beruházás, vagyoni betét bekerülési értékének *2 |

| Maximum összege | adózás előtti nyereség | adózás előtti nyereség 50 %-a | – | |

| Maximum mértéke | MINDKÉT CSÖKKENTŐ TÉTELRE KÜLÖN-KÜLÖN ÉRVÉNYESÍTHETŐ

(az adóalap negatívvá is válhat és 5 adóévre elhatárolható. Ha adózás előtti eredmény nulla vagy negatív, akkor egyik kedvezmény sem vehető igénybe) |

adótartalma maximum 50 millió EUR | adótartalma maximum 100 millió EUR | |

| Maximum intenzitása | ||||

| De minimis | bekerülési érték 1, illetve jármű esetén 3 %-a

|

adókulccsal számított értéke

|

adókulccsal számított értéke

|

|

| Megjegyzés: Feltételek | korábban még használatba nem vett műszaki gépekre, és – a személygépkocsi kivételével – járművekre | SZJA TÖRVÉNY SZERINTI FELTÉTELEK : Szja tv. 1. számú melléklet 8.6. pontja szerint munkásszállásnak minősüljön. | Illetékes örökségvédelmi hivatal igazolása | Illetékes örökségvédelmi hivatal igazolása (tárgyi eszköz és vagyoni betét megszerzését kivéve) |

| Szankciók/feltételek | . | Kapcsolt is igénybe veheti az adóévi AEE 50%-áig | beruházás, felújítás + 5 év, kapcsolt is igénybe veheti

|

A 2. tábla tartalmazza az alábbi társasági adóalap kedvezmények legfontosabb szabályait:

- Szabad vállalkozási zónában üzembehelyezett beruházásokra vonatkozó egyösszegű értékcsökkenési leírás

- Munkás szállás, bérlakás adóalap kedvezménye

- Műemlék ingatlan karbantartásának adóalap kedvezménye

- Műemlék ingatlan beruházási adóalap kedvezménye

LÁSD: 3. tábla

| Név | FEJLESZTÉSI TARTALÉK

7.§ (1)t), 7.§ (15) |

Startup

4.§ (30); 7 § 1) m), (8) 8.§ (1) g), I), 331/2017. (XI.9.) Korm. rendelet |

| Típusa: adóalap | x | x |

| Típusa : adó | ||

| Kedvezményezett kör | Tao. alanya | Befektetést élvező:

Regisztrált korai fázisú vállalkozás, ha -a foglalkoztatottak átlagos állományi létszáma a kedvezmény igénybevételének adóéveiben eléri vagy meghaladja a két főt -korai fázisú vállalkozás nem minősül a kedvezmény igénybevételére jogosult adózó kapcsolt vállalkozásának a kedvezmény igénybevételének adóéveiben. |

| Számítás módja | Döntés a követő 4 adóévben megvalósítandó beruházás összegéről | regisztrált startup részesedés bekerülési értéke (tőkeemelése) * 3 |

| Maximum összege | Adózás előtti nyereség (lekötött tartalékba helyezett összege) | Adóévenként és befektetésenként max 20 millió Ft

|

| Maximum mértéke | ||

| Maximum intenzitása | ||

| De minimis | adókulccsal számított értéke | |

| Megjegyzés/követő feltételek | -Lekötés adóévét követő négy adóévben a Tao. tv. előírásainak megfelelő beruházás megvalósítása

-Előrehozott értékcsökkenésként kezelendő |

tárgyév + 3 év követés részesedés szerzésének adóéve és az azt követő három adóévben, egyenlő részletekben, |

| Szankció | -Beruházás elmaradása esetén a lekötés adóéve szerinti adómértékkel az adót, valamint-

-azzal összefüggésben a késedelmi pótlékot be kell vallani és meg kell fizetnie. |

a kivezetés adóévében alkalmazni kell a kétszeres növelő tételt, a csökkentő tétel alkalmazása folytatható a kivezetést, az értékvesztés elszámolását követő adóévekben, azzal hogy a törvény szerint a csökkentés összegét a részbeni kivezetés, értékvesztés miatt módosított értékre figyelemmel kell megállapítani a részesedésszerzés adóévét követő harmadik adóév végéig |

A 3. tábla összefoglalja a fejlesztési tartalékkal és a korai fázisú vállalkozásban szerzett részesedéssel kapcsolatos adóalap kedvezmények főbb szabályait.