Korábban már foglalkoztunk azzal a kérdéssel, hogy a háromgyerekes anyukáknak járó szja-mentesség érvényes-e a szerzői jogi védelem alatt álló mű felhasználásból származó jövedelmekre. Ebben a cikkben alaposan körbejárjuk a témát.

Felhasználási szerződések

Mire kötünk felhasználási szerződést?

A felhasználási szerződés (szerzői jogi értelemben) arra szolgál, hogy egy mű felhasználására adjon engedélyt a jogosult. Ilyet akkor lehet kötni, ha a szerződés tárgya szerzői jogi védelem alatt álló mű. Ilyen lehet például egy szobrász munkája, egy író könyve, egy programozó által készített szoftvere vagy egy tanácsadó által tartott előadás és jegyzete.

Ezekben az esetekben azok, akik ezeket a munkákat megrendelik, a megállapodás szerint használhatják fel annak tartalmát.

A szerződésben pontosan meg kell határozni:

- milyen módon használható fel a mű (pl. sokszorosítás, terjesztés, online közzététel),

- milyen területen (pl. Magyarország, EU, világ),

- mennyi ideig,

- kizárólagos vagy nem kizárólagos jogról van-e szó,

- ellenérték (díjazás).

A díjazást tekintve fontos meghatározni, hogy a teljesítés jár-e személyes munkavégzéssel. Ez, ugye, csak azokban az esetekben fordulhat elő, ha valami új alkotás jön létre. Ekkor a díjazást meg kell bontani szerzői díjra és megbízási díjra. Gyakran erre egy százalékos arányt határoznak meg (pl. 90-10%), de lehet a személyes közreműködői díjra egy fix összeget írni, és a szerzői részére pedig például egy árbevétel-arányos részt.

Ennek következtében tehát a kész művek esetén már csak vagyonijog-átadás képzelhető el.

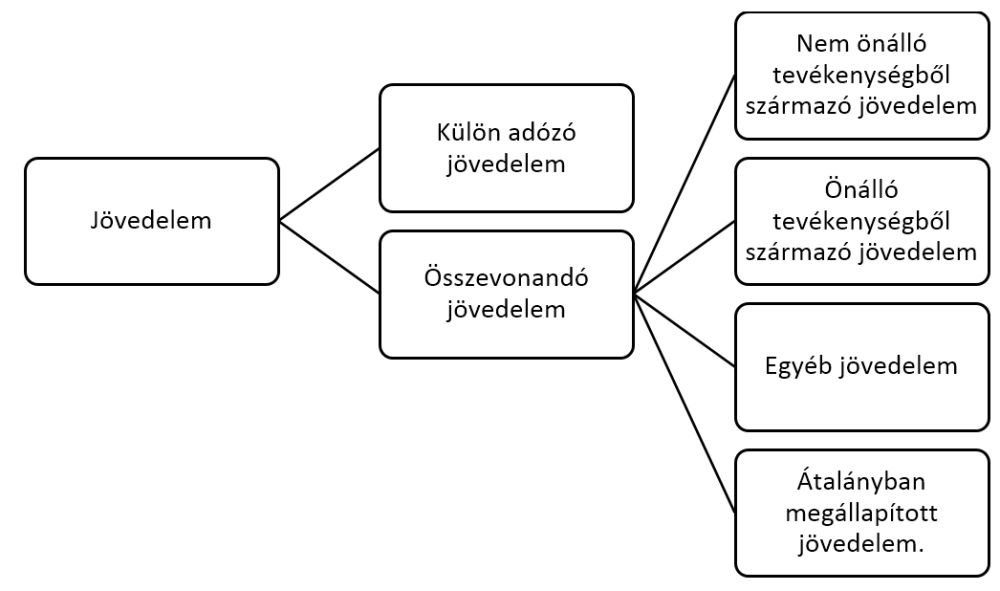

Összevonandó jövedelem, de milyen?

Azt tisztázhatjuk, hogy az alkotó jövedelme az szja rendszerében az összevonandó jövedelembe tartozik. A kérdés az, hogy azon belül melyik kategória.

A válaszhoz nagy jelentősége lesz annak, hogy a szerződéshez kapcsolódik-e személyes munkavégzés vagy sem.

Meg kell tehát különböztetünk kizárólag vagyoni jog átadásáról szóló felhasználási szerződéseket, valamint vegyes tartalmú, munkavégzéssel járó és vagyoni jog átadását is tartalmazó szerződéseket.

Ha személyes munkavégzés is van, akkor ez a jövedelemrész is önálló tevékenységből származó bevételnek minősül.

Ha a vagyoni jog átadásához nem kapcsolódik személyes munkavégzés, akkor a teljes bevétel egyéb jövedelemnek minősül.

Egy ábrán helyezzük el a jövedelemkategóriákat:

Adó- és járulékteher

Miután a jelenlegi törvényben egykulcsos az adórendszer, a jövedelem 15%-os szja-kulccsal adózik, de fontos, hogy mindkét esetben megengedi a törvény a bevétellel szemben felmerült költségek elszámolását. Ha nem akarunk tételes költségelszámolást, akkor választhatjuk a 10%-os költségátalányt.

A járulék meghatározásához a Tbj. törvény 13. § (5) bekezdését kell ismerni.

„Ha a szerzői jogi védelem, találmányi szabadalmi oltalom, védjegyoltalom, földrajzi árujelzők oltalma, mintaoltalom alatt álló mű, alkotás, valamint az újítás (a továbbiakban együtt: szerzői jogi védelem alatt álló mű) hasznosítására irányuló felhasználási, hasznosítási, használati szerződés (a továbbiakban együtt: felhasználási szerződés) alapján a szerzői jogi védelem alatt álló mű szerzője, előadója (előadóművész) személyes közreműködésre is kötelezett, e tevékenységet a megbízásra vonatkozó szabályok szerint kell elbírálni. A járulékalap megállapításakor a felhasználási szerződés (előadás) szerinti személyes munkavégzés (közreműködés) díjazását kell figyelembe venni.”

Ezek alapján a szerzői rész nem, de a személyes közreműködői rész járulékalap lesz. Ennek megfelelően kell meghatározni, hogy létrejön-e egyáltalán a biztosítottság, eléri-e a megbízási díj rész a minimálbér 30%-át.

Nézzünk akkor egy példát!

Egy tanácsadót egy könyv megírására kérnek fel. Díjazása 1 000 000 Ft, amiből 200 000 Ft a személyes közreműködés ellenértéke. Tételes költségről nem nyilatkozik, a 10%-os költségátalányt alkalmazzuk.

A bérszámfejtésbe az alábbi tételeket tesszük:

| Jövedelem | Bruttó | Szja | Tbj | Nettó |

| Megbízási díj adóköteles része | 180 000 Ft | 27 000 Ft | 33 300 Ft | 119 700 Ft |

| Megbízási díj adómentes része | 20 000 Ft | – Ft | – Ft | 20 000 Ft |

| Szerzői díj adóköteles része | 720 000 Ft | 108 000 Ft | – Ft | 612 000 Ft |

| Szerzői díj adómentes része | 80 000 Ft | – Ft | – Ft | 80 000 Ft |

| Összesen | 1 000 000 Ft | 135 000 Ft | 33 300 Ft | 831 700 Ft |

Ha a társaság szocho fizetésére kötelezett, akkor annak alapja 900 000 Ft (az adóköteles rész). Ha a társaság kivás, akkor annak alapja a megbízási díj adóköteles része, azaz 180 000 Ft, mert csak ez lesz járulékalap. (Feltételeztük, hogy a megbízási díj elérte a minimálbér 30%-át.)

Szja-mentesség

És akkor jussunk el megint arra, mint az előző cikk végén. Vajon a fenti példa alapján jár-e egy háromgyerekes anyának az szja-mentesség?

Az adómentesség az Szja tv. szerinti önálló tevékenységből származó jövedelmei közül

„a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó” jövedelemre igénybe vehető. (A kedvezménybe számító jövedelmek listája hosszabb, de most minket ez a része érdekel.)

Kiemelném a megfogalmazásból a „munkavégzésre irányuló” részt.

A kedvezmény tehát jár, ha a felhasználási szerződés tartalmaz munkavégzésre irányuló részt.

Amennyiben a szerződés egy már korábban elkészült mű későbbi jogdíjára vonatkozik, és nincs benne munkavégzésre irányuló rész, akkor az – a korábbiak alapján – egyéb jövedelemnek minősül, és az anyák adómentessége nem vehető igénybe.

Ha a fenti példát folytatjuk, akkor a háromgyerekes anyuka részére így fog kinézni a bérszámfejtés:

| Jövedelem | Bruttó | Szja | Tbj | Nettó |

| Megbízási díj adóköteles része | 180 000 Ft | – Ft | 33 300 Ft | 146 700 Ft |

| Megbízási díj adómentes része | 20 000 Ft | – Ft | – Ft | 20 000 Ft |

| Szerzői díj adóköteles része | 720 000 Ft | – Ft | – Ft | 720 000 Ft |

| Szerzői díj adómentes része | 80 000 Ft | – Ft | – Ft | 80 000 Ft |

| Összesen | 1 000 000 Ft | – Ft | 33 300 Ft | 966 700 Ft |

Ha a könyvet újból ki szeretnék adni, és erre egy másik felhasználási szerződést kötnek, amiben az alkotónak már nincs személyes munkavégzése, akkor a háromgyerekes anyától is kell szja-t levonni, azaz így fogjuk számfejteni:

| Jövedelem | Bruttó | Szja | Tbj | Nettó |

| Szerzői díj adóköteles része | 720 000 Ft | 108 000 Ft | – Ft | 621 000 Ft |

| Szerzői díj adómentes része | 80 000 Ft | – Ft | – Ft | 80 000 Ft |

| Összesen | 800 000 Ft | 108 000 Ft | – Ft | 692 000 Ft |

További cikkek

Megbízási jogviszonyok bejelentési és bevallási kötelezettségének kérdései

Munkavégzésre irányuló egyéb jogviszony keretében végzi tevékenységét az, aki megbízási, felhasználási szerződés, illetve vállalkozási jellegű jogviszony alapján végez munkát személyesen. Az alábbiakban olyan bejelentési, bevallási gyakorlati kérdések, problémák elkerülésében igyekszünk segítséget nyújtani – a teljesség igénye nélkül –, amelyek bármely kifizetőnél előfordulhatnak.

Érdekel

Az e-tb-kiskönyv adatai és az okirati bizonyítási eljárás

Az alábbiakban az okirati bizonyítás intézményét mint lehetőséget mutatjuk be – a teljesség igénye nélkül –, figyelemmel a 2026. január 1-jétől bevezetésre került e-tb-kiskönyvből lekérdezett adatokra. Ha a nyilvántartási rendszer adatai nem egyezik meg az érintett személy által ismert adatokkal, akkor lehetősége van a jogviszonya tisztázása érdekében okirati bizonyítási eljárást kezdeményezni.

Érdekel