Cikkünk 1. részében a mikrogazdálkodói egyszerűsített éves beszámoló választásának feltételeiről, az alkalmazott sajátos számviteli alapelvekről és a bekerülési értékről írtunk. Jelen írásunkban az értékelési szabályok speciális előírásait foglaljuk össze a mikrogazdálkodói beszámolót választóknál.

Mikrogazdálkodói egyszerűsített éves beszámoló speciális szabályai – 2. rész

Értékelési szabályok

A befektetett eszközöknél a piaci értékelés nem alkalmazható, tehát értékhelyesbítés, értékhelyesbítés értékelési tartaléka nem mutatható ki.

A valós értéken történő értékelés szabályai sem választhatók.

A devizás tételek könyv szerinti értékének csökkenéseit a könyv szerinti árfolyamon kell forintra átszámítani, egyedi értékeléssel. Abban az esetben, ha az egyedi értékelés nem lehetséges, akkor a csökkenéseket átlagárfolyamon kell elszámolni.

Ha a mikrogazdálkodó a készleteiről év közben nem vezet folyamatos értékbeni nyilvántartást, akkor

- a vásárolt készletek mérlegértékét az Szt. előírásai szerint meghatározott leltári mennyiség és az utolsó beszerzési ár alapján,

- a saját termelésű készletek mérlegértékét az Szt. előírásai szerint meghatározott leltári mennyiség és a még várhatóan felmerülő költségekkel és a kalkulált haszonnal csökkentett eladási ár szorzata szerint kalkulált értéken kell meghatározni.

Ha a mikrogazdálkodó a készleteiről év közben vezet folyamatos értékbeni nyilvántartást, akkor a készletek nyilvántartásával, értékelésével kapcsolatos szabályokat készlet-nyilvántartási szabályzatba köteles foglalni a Számviteli törvény idevonatkozó előírásait figyelembe véve.

A valutapénztárban lévő valutakészlet, a devizaszámlán lévő deviza, a külföldi pénzértékre szóló követelés, befektetett pénzügyi eszköz, értékpapír, illetve kötelezettség forintértékének meghatározása során az üzleti év mérlegfordulónapjára vonatkozóan nincs átértékelési kötelezettség.

Immateriális javak szűkített tartalma

A Számviteli törvény szerinti alapításátszervezés aktivált értéke, a kísérleti fejlesztés aktivált értéke, továbbá üzleti vagy cégérték és negatív üzleti vagy cégérték sem mutatható ki.

Tárgyi eszközök, immateriális javak mérlegtétel-tartalma, értékelés sajátosságai

Felújítás: nem minősül felújításnak a 100 ezer forint egyedi bekerülési értéket el nem érő eszközökön végzett olyan tevékenység, amely egyedi bekerülési értéke nem éri el az eszköz bruttó értékének a 2%-át, vagy ha az kisebb 100 ezer forintnál, akkor a 100 ezer forintot.

Karbantartás: a Számviteli törvény szerinti fogalommeghatározáson túl karbantartásnak minősül az a tevékenység is, amely a fenti értékhatár szerint nem minősül felújításnak, illetve nem minősül a Számviteli törvény szerinti beruházásnak.

Az értékcsökkentési leírást az eszköz üzembe helyezése napjától az állományból való kivezetése napjáig arányosan kell elszámolni. A terv szerinti értékcsökkenés meghatározásánál maradványérték nem állapítható meg.

A bruttó érték alapján számított, lineáris, időarányos módszerrel elszámolt, valamint a használatbavételkor egy összegben elszámolt terv szerinti értékcsökkenés módszere alkalmazható kötelező jelleggel.

Az évenként elszámolandó értékcsökkenés meghatározása során a társasági adó megállapításánál figyelembe vett leírási kulcsokat kell alkalmazni.

Az immateriális javaknál és az ingatlanhoz kapcsolódó vagyoni értékű jogoknál hasznos élettartamként 3 évet kell alkalmazni, kivéve, ha szerződés vagy más dokumentum alapján ettől eltérő hasznosítási idő bizonyítható.

A 100 ezer forint egyedi bekerülési értéket el nem érő, kis értékű eszközök értékcsökkenését kötelező egy összegben elszámolni, kivéve, ha 100 ezer forintnál kisebb értékhatárt választ.

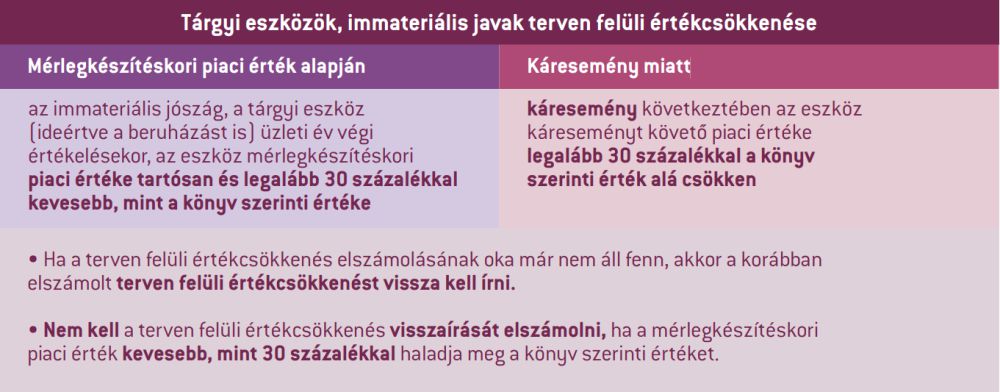

Terven felüli értékcsökkenésként kell elszámolni a könyv szerinti érték és a mérlegkészítéskori piaci érték különbözetét, ha

- az immateriális jószág, a tárgyi eszköz (ideértve a beruházást is) üzleti év végi értékelésekor, az eszköz mérlegkészítéskori piaci értéke tartósan és legalább 30%-kal kevesebb, mint a könyv szerinti értéke, vagy

- káresemény következtében az eszköz káreseményt követő piaci értéke legalább 30%-kal a könyv szerinti érték alá csökken.

Ha az immateriális jószágnál, tárgyi eszköznél a terven felüli értékcsökkenés elszámolásának oka már nem vagy csak részben áll fenn, akkor a korábban elszámolt terven felüli értékcsökkenést vissza kell írni. Nem kell a terven felüli értékcsökkenés visszaírását elszámolni, ha a mérlegkészítéskori piaci érték kevesebb, mint 30%-kal haladja meg a könyv szerinti értéket.

Terven felüli értékcsökkenés szabályai mikrobeszámoló választása esetén (lásd 1. tábla)

Értékvesztés

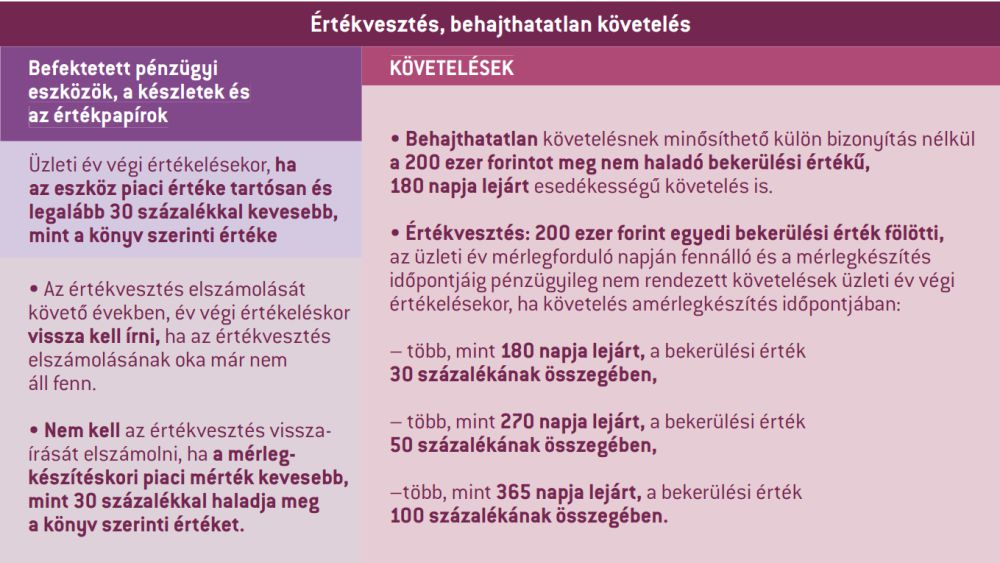

Értékvesztést kell elszámolni a befektetett pénzügyi eszközök, a készletek és az értékpapírok üzleti év végi értékelésekor, ha az eszköz piaci értéke tartósan és legalább 30%-kal kevesebb, mint a könyv szerinti értéke.

Értékvesztést kell elszámolni a 100 ezer forint egyedi bekerülési érték fölötti, az üzleti év mérlegforduló napján fennálló és a mérlegkészítés időpontjáig pénzügyileg nem rendezett követelések üzleti év végi értékelésekor, ha a követelés a mérlegkészítés időpontjában

- több, mint 180 napja lejárt, a bekerülési érték 30%-ának összegében,

- több, mint 270 napja lejárt, a bekerülési érték 50%-ának összegében,

- több, mint 365 napja lejárt, a bekerülési érték 100%-ának összegében.

Az értékvesztés elszámolását követő években, év végi értékeléskor vissza kell írni, ha az értékvesztés elszámolásának oka már nem vagy csak részben áll fenn.

Nem kell az értékvesztés visszaírását elszámolni, ha a mérlegkészítéskori piaci érték kevesebb, mint 30%-kal haladja meg a könyv szerinti értéket.

Értékvesztés speciális szabályai mikrobeszámoló választása esetén (lásd 2. tábla)

Cikksorozatunk következő részében az értékelési szabályokat foglaljuk össze feladatok megoldásával.

További cikkek

Mikrogazdálkodói egyszerűsített éves beszámoló speciális szabályai – 1 rész

A vállalkozók adminisztratív terhek csökkentésére irányuló kormányzati intézkedések tették lehetővé a kettős könyvvitelt vezető legkisebb gazdasági társaságok, egyéni cégek, egyéb vállalkozók számára, hogy a 2013. üzleti évtől saját elhatározásuk alapján beszámolási kötelezettségük teljesítésére az egyszerűsített éves beszámoló tovább könnyített formáját is választhassák. A számos egyszerűbb szabályozás mellett fontos megérteni a kötött előírások hátrányait is. Mérlegelni kell azon a vállalkozásoknál, amelyek támogatási vagy hitelkérelem benyújtására készülnek a választást követő három évben, hogy például a kiegészítő melléklet hiánya, vagy az értékvesztés kötelező elszámolásának eredményt csökkentő hatása nem okoz-e hátrányt.

Érdekel

Mikrogazdálkodói egyszerűsített éves beszámoló speciális szabályai – 3. rész

Cikksorozatunk zárásaként bemutatjuk az időbeli elhatárolások és a céltartalékok sajátos szabályait, továbbá a mikrobeszámolóra történő áttérés legfontosabb tudnivalóit.

Érdekel