A gazdasági társaságok működése során különböző esetekben (éves beszámoló, átalakulás, végelszámolás stb.) kerülhet sor könyvviteli zárlatra, beszámoló összeállítására. Ennek egyik fontos szabályozási kérdése a követelések év végi értékelése, adózási összefüggései. Könyvelők részéről gyakori problémaként merül fel, hogy mikor és milyen összegű hitelezési veszteséget kell elszámolni, illetve ebből mennyi adóalaphatás érvényesül a társaságiadó-bevallásokban. Ehhez próbálunk segítséget nyújtani a következő cikksorozatunkkal.

Követelések év végi értékelésének főbb szabályai, gyakorlati kérdései – 1. rész

A követelések értékeléséhez kapcsolódó fontosabb jogszabályok

- A Számvitelről szóló évi C. törvény

- A polgári törvénykönyvről szóló 2013. évi V. törvény

- A Társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény

- évi CLXXVI. törvény egyes jogi személyek átalakulásáról, egyesüléséről, szétválásáról

- Az Általános forgalmi adóról szóló 2007. évi CXXVII. törvény

- A Kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény

- A Cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvény

- évi XLIX. törvény a csődeljárásról és a felszámolási eljárásról

- Az illetékekről szóló 1990. évi XCIII. törvény

- A Személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Követelések a Számviteli törvényben

A Számviteli törvény szerint követelésként a mérlegben azon pénzértékben kifejezett fizetési igényeket lehet kimutatni, amelyek

- szerződésekből jogszerűen eredőek,

- a vállalkozó által már teljesítettek,

- a másik fél által elfogadott teljesítésekhez kapcsolódnak, ideértve

- a vásárolt követeléseket, a térítés nélkül és egyéb címen átvett követeléseket.

A fenti követelmények érvényesítése során kiemelt feladat a zárás során ellenőrizni, egyeztetni az adósokkal a követelések értékét, azok érvényesíthetőségét.

Gyakori kérdés a Számviteli törvény árbevétel elszámolására vonatkozó – 72. § (2.a) – előíráshoz kapcsolódóan, hogy árbevételt csak a szerződésben meghatározott feltételek szerinti teljesítés alapján, a vevő által elismert, elfogadott számlában rögzített – általános forgalmi adót nem tartalmazó – összegben szabad elszámolni.

Ugyanakkor előfordulhat, hogy az adós a kiállított számlát vitatja, a teljesítést nem fogadta el, így a hitelezőnél annak összegét követelésként és árbevételként nem lehet kimutatni, az el nem ismert követelésre értékvesztés elszámolása sem értelmezhető. Az el nem ismert teljesítésről szóló számlát érvényteleníteni szükséges, tehát a könyvekből ki kell vezetni annak értékét.

Amennyiben a követelés értéke peresítésre kerül, úgy a Számviteli törvény 29. § (8) szerint a bíróság által az üzleti év mérlegfordulónapjáig jogerősen megítélt követeléseket az egyéb követelések között kell kimutatni és árbevételként elszámolni (függetlenül attól, hogy bizonyosak vagyunk az adós fizetésképtelenségéről). Vizsgálni kell tehát, hogy a követelésre értékvesztés elszámolása indokolt-e, vagy szükséges-e elengedett követelésként kivezetni a könyvekből, illetve annak összege minősíthető-e behajthatatlannak.

Behajthajatlan követelés, elengedett követelés számviteli szabályai

A Számviteli törvény szerint a mérlegben behajthatatlan követelést nem lehet kimutatni, ha az adós minősítése alapján megállapítható, hogy a követelés az érintett cégnél bizonyosan nem fog realizálódni. Ez azt jelenti, hogy a várhatóan nem érvényesíthető részt hitelezési veszteségként kötelező elszámolni, viszont csak akkor érvényesíthető annak összege behajthatatlan követelésként a társasági adóban, ha a behajthatatlanság ténye és mértéke, a kintlévőség behajtására tett intézkedések dokumentumokkal alátámasztva igazolhatóak.

A Számviteli törvény 3. § (4) 10. tartalmazza a részletes felsorolást a behajthatatlan követelés minősítésére:

- amelyre az adós ellen vezetett végrehajtás során nincs fedezet, vagy a talált fedezet a követelést csak részben fedezi (amennyiben a végrehajtás közvetlenül nem vezetett eredményre és a végrehajtást szüneteltetik, az óvatosság elvéből következően a behajthatatlanság – nemleges foglalási jegyzőkönyv alapján – vélelmezhető),

- amelyet a hitelező a csődeljárás, a felszámolási eljárás, az önkormányzatok adósságrendezési eljárása során egyezségi megállapodás keretében elengedett,

- amelyre a felszámoló által adott írásbeli igazolás (nyilatkozat) szerint nincs fedezet,

- amelyre a felszámolás, az adósságrendezési eljárás befejezésekor a vagyonfelosztási javaslat szerinti értékben átvett eszköz nem nyújt fedezetet,

- amelyet eredményesen nem lehet érvényesíteni, amelynél a fizetési meghagyásos eljárással, a végrehajtással kapcsolatos költségek nincsenek arányban a követelés várhatóan behajtható összegével (a fizetési meghagyásos eljárás, a végrehajtás veszteséget eredményez vagy növeli a veszteséget), amelynél az adós nem lelhető fel, mert a megadott címen nem található és a felkutatása „igazoltan” nem járt eredménnyel,

- amelyet bíróság előtt érvényesíteni nem lehet,

- amely a hatályos jogszabályok alapján elévült.

A behajthatatlanság tényét és mértékét bizonyítani kell.

A fenti felsorolásnak nem megfelelő, egyéb megállapodás szerinti követeléselengedés nem tekinthető behajthatatlan követelésnek.

Mindkét hitelezési veszteség jogcím könyvviteli elszámolása azonos, ki kell ezeket a

követeléseket vezetni a nyilvántartásokból is.

A behajthatatlanság bizonylatolásához kapcsolódóan érdemes megemlíteni a felszámolási eljárásban érintett követelések gyakorlati problémáját. Ugyanis a követelések – bizonyos kivételekkel – nyilvántartásba vételének feltétele, hogy a hitelező a követelése tőkeösszegének 1 százalékát, de legalább 5000 forintot és legfeljebb 200 000 forintot a bíróság Gazdasági Hivatala által kezelt elkülönített számlára befizessen, és ezt a felszámolónak igazolja. Ha a bejelentett követelést a felszámoló elismeri – de a jogosult nem kívánja a fenti díjat az elkülönített számlára befizetni –, a jogosult kérheti, hogy a felszámoló az elismert követeléséről 2000 forint nettó összegű költségtérítés megfizetése ellenében igazolást adjon. A felszámoló köteles haladéktalanul kiadni a követelés behajthatatlanságára vonatkozó igazolást, feltéve, hogy a jogosult igényének kielégítésére várhatóan nincs fedezet.

A hitelezési veszteség (behajthatatlan és elengedett követelés) – a forgóeszközök között szereplő követelések esetén – egyéb ráfordításként könyvelendő a könyvekből való kivezetéssel egyidejűleg. A tartósan adott kölcsönöknél ez a gazdasági esemény a befektetett pénzügyi eszközökből származó ráfordítások között számolandó el.

Értékvesztés és értékvesztés visszaírása – főbb számviteli szabályok

A Számviteli törvény 55. § (1) alapján az adós minősítése alapján az üzleti év mérlegfordulónapján fennálló és a mérlegkészítés időpontjáig pénzügyileg nem rendezett követeléseknél értékvesztést kell elszámolni a mérlegkészítés időpontjában rendelkezésre álló információk alapján a követelés könyv szerinti értéke és a követelés várhatóan megtérülő összege közötti veszteségjellegű különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelentős összegű. Tartósnak tekinthető az eltérés, ha az a múltbeli tények vagy jövőbeni várakozások alapján legalább egy évig fennáll. A különbözet tartósnak minősül – fennállásának időtartamától függetlenül – akkor is, ha az az értékeléskor a rendelkezésre álló információk alapján véglegesnek tekinthető (például felszámolási eljárás alá került cégnél, ha még a behajthatatlanságról nincs végleges felszámolói nyilatkozat).

A Számviteli törvény 55. § (3) pedig az értékvesztés visszaírását szabályozza, mely szerint, ha az adós minősítése alapján a követelés várhatóan megtérülő összege jelentősen meghaladja a követelés könyv szerinti értékét, a különbözettel a korábban elszámolt értékvesztést visszaírással csökkenteni kell.

A jelentős összeg és a tartósság minősítését, továbbá a mérlegkészítés időpontját (amely dátum a rendelkezésre álló információ figyelembevételi lehetőségénél bír fontos döntésnek) a cég számviteli politikájában kell rögzíteni.

Értékvesztés elszámolása és visszaírása kizárólag a mérlegfordulónapra vonatkozóan végezhető el. Ugyanakkor előfordulhat, hogy év közben az értékvesztett követelésre a könyv szerinti érték feletti megtérülés realizálódik, amely összeg is egyéb bevételként könyvelendő, de ez az évközi eredményt növelő tétel nem minősül értékvesztés visszaírásának.

Az értékvesztést a forgóeszközök között szereplő követelések esetén egyéb ráfordításként, az értékvesztés visszaírását pedig egyéb bevételként kell elszámolni.

A tartósan adott kölcsönök értékvesztését és annak visszaírását a pénzügyi műveletek ráfordításán belül a részesedések, értékpapírok, tartósan adott kölcsönök, bankbetétek értékvesztése eredménykimutatás tételen kell kimutatni (visszaírás esetén negatív előjellel).

A ráfordítások elszámolásával azonban a követelést nem kell a könyvekből kivezetni, hanem a követelések értékvesztése főkönyvi számlán kell annak értékét nyilvántartásba venni (a követelés könyv szerinti értéke, egyenlege nulla is lehet).

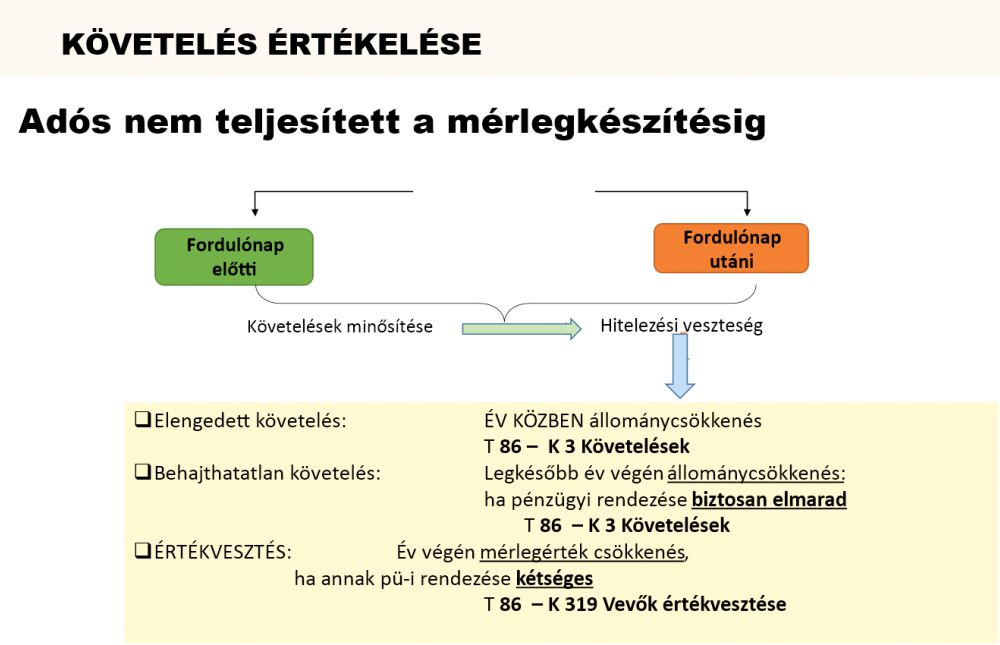

Követelések év végi elszámolása

Az ábra azt a minősítési szabályt foglalja össze, mely szerint év közben folyamatosan szükséges vizsgálni a követeléseket, hogy azokra hitelezési veszteség elszámolása indokolt-e.

Amennyiben a behajthatatlanságra vonatkozó kritériumok teljesülnek, úgy behajthatatlan követelésként ki kell vezetni azok összegét a könyvekből, akár fordulónap előtt vagy után esedékes a követelés. Egyéb esetben – adós minősítése alapján megállapítható, hogy a követelés az érintett cégnél bizonyosan nem fog realizálódni – hitelezési veszteségként könyvelendő a követelés állománycsökkenése. Ez azt is jelenti, hogy év végén már a hitelezési veszteséggel csökkentett érték után kell az értékvesztés minősítését elvégezni és elszámolni.

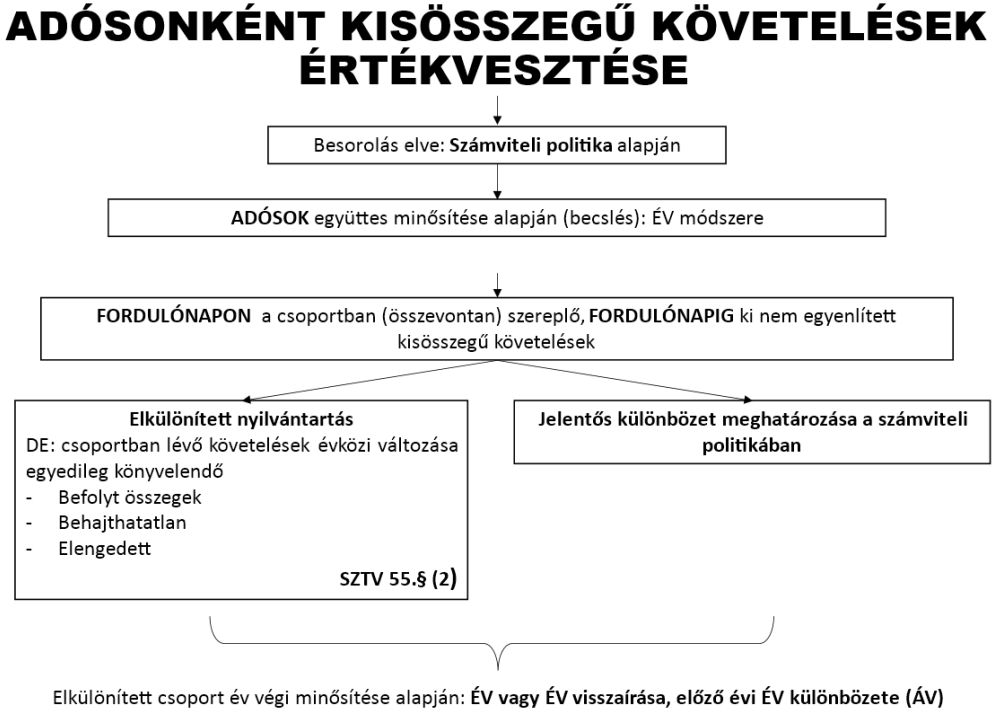

Kis összegű követelések értékvesztés-elszámolási szabályai

Az általános szabályoktól eltér a kis összegű követelések értékvesztésére vonatkozó rendelkezés, főként amiatt, hogy nem kell egyedi adósminősítést végezni, hanem a számviteli politika alapján besorolt követeléseknél a csoport egészére határozzák meg az értékvesztést, annak módszerét.

Sztv. 55. § (2) szerint az adósonként kis összegű követelések csoportjára az értékvesztés összege nyilvántartásba vételi értékük százalékában is meghatározható az egy összegben elszámolandó nagyságuk. Év közben a kis összegű követelésre befolyt, illetve behajthatatlannak minősülő (elengedett) tételek értékét a folyamatos könyvelés keretében egyedileg el kell számolni. Ugyanakkor a kapcsolódó értékvesztést nem kell megszüntetni, mivel az év végén a csoport együttes értékelése révén realizálódik.

Ezt követően évenként a mérlegfordulónapi értékeléskor az értékvesztés összegét össze kell vetni az előző évi, ilyen jogcímen kimutatott értékvesztés összegével, és a mutatkozó különbözet előjeltől függő értékét – állományváltozását – a korábban elszámolt értékvesztést növelő értékvesztésként vagy visszaírásaként kell elszámolni.

További cikkek

Online szerencsejáték

Manapság minden digitalizálódik. Bár kaszinóba járni továbbra is egész más élmény, egyre inkább terjed az online szerencsejáték, így sokszor kérdés az ebből származó nyeremény adózása. Keveredik a nyeremény, az önálló tevékenység, az egyéb jövedelem kategóriája.

Érdekel

A kisvállalati adó bevallása

A kiva egyre népszerűbb adónem, és egyre több könyvelőnek kell megismernie az ezzel kapcsolatos szabályokat. Bár nekem fura, hogy valakit még eddig teljesen el tudott kerülni ez az adónem, de most akkor az ő kedvükért összefoglalom a kivások adóbevallási kötelezettségeit.

Érdekel