Cikksorozatunk első részében összefoglaltuk a követelések év végi értékelésének főbb számviteli szabályait és a kapcsolódó fontosabb értelmezési problémákat. Jelen írásunk a kapcsolódó könyvelési feladatokat példákkal illusztrálja.

Követelések év végi értékelésének főbb szabályai, gyakorlati kérdései – 2. rész

Követelések elengedése, behajthatatlan követelés, értékvesztés

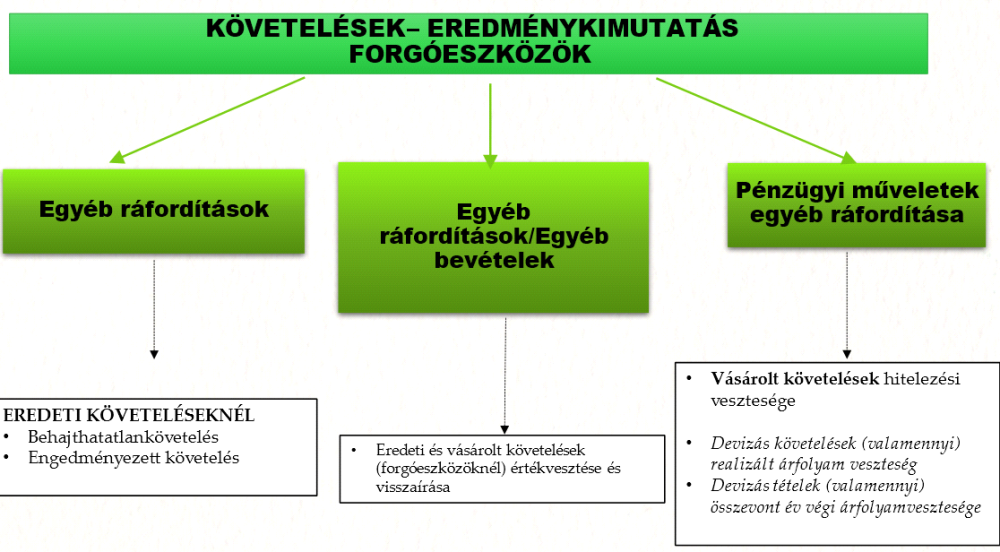

A forgóeszközök között kimutatott követelések elengedését, behajthatatlan követelésként történő leírását főszabály szerint egyéb ráfordításként kell elszámolni. Kivétel a forgóeszközök között kimutatott vásárolt követelések hitelezési veszteségként történő leírása, melyet a pénzügyi műveletek egyéb ráfordításaként kell az eredménykimutatásban szerepeltetni.

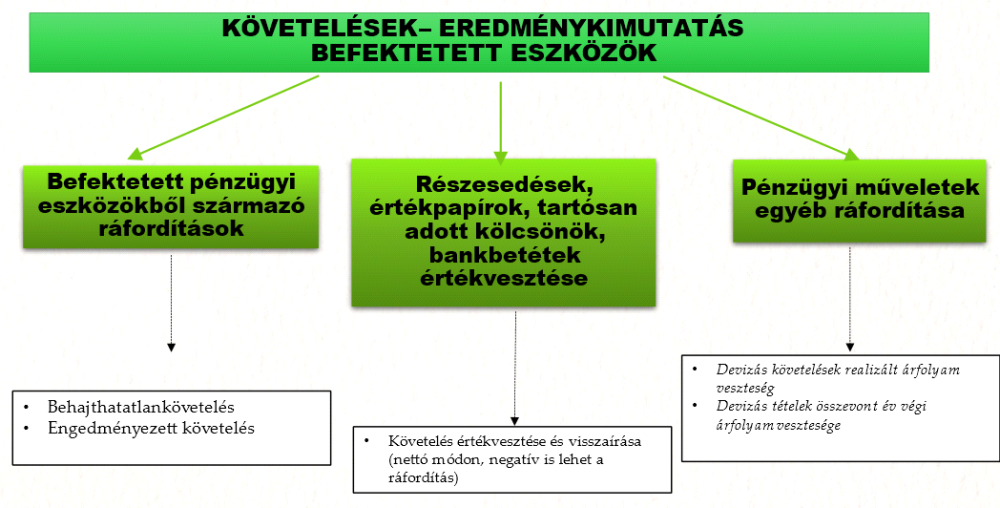

A befektetett eszközök között kimutatott követelés hitelezési veszteségét a befektetett pénzügyi eszközökből származó ráfordításként kell elszámolni az eredeti és a vásárolt követelések esetén is.

A befektetett pénzügyi eszközök között kimutatott követelések értékvesztését a pénzügyi műveletek ráfordításaként, ezen belül a részesedések, értékpapírok, tartósan adott kölcsönök, bankbetétek értékvesztéseként, míg a forgóeszközök közé besorolt követelések értékvesztését egyéb ráfordításként kell elszámolni.

Gazdasági események könyvelése

Követelés elengedése, térítés nélküli átadása (értékvesztés átvezetését követően), forgóeszközök esetén

T 86. Egyéb ráfordítások – K 31-36. Követelések

Vásárolt követelés elengedése, térítés nélküli átadása (értékvesztés átvezetését követően), forgóeszközök esetén

T 87. Pénzügyi műveletek egyéb ráfordítása – K 36. Egyéb követelések

Értékvesztés év végi elszámolása (forgóeszközöknél)

T 86. Egyéb ráfordítások – K 319-369. Követelések értékvesztése

Értékvesztés-visszaírás év végi elszámolása (forgóeszközöknél)

T 319-369. Követelések értékvesztése – K 96. Egyéb bevételek

Befektetett eszközök között kimutatott követelés hitelezési vesztesége

T 87. Befektetett pénzügyi eszközökből származó ráfordítások – K 18. Egy éven túli követelések

Tartósan adott kölcsönök értékvesztése

T 87. Részesedések, értékpapírok, tartósan adott kölcsönök, bankbetétek értékvesztése

– K 189. Egy éven túli követelések értékvesztése

Tartósan adott kölcsönök értékvesztés-visszaírása

T 189. Egy éven túli követelések értékvesztése

– K 87. Részesedések, értékpapírok, tartósan adott kölcsönök, bankbetétek értékvesztése

A következő ábra összefoglalja a forgóeszközök és befektetett eszközök közé sorolt követelések főbb gazdasági eseményének eredménykimutatásban való besorolási szempontjait.

Kis összegű követelések értékvesztésének könyvelése

Az előző részben említett szabály alapján az adósonkénti kis összegű követelések csoportját – értékhatárát, valamint választott becslési módszer alapján az azokra vonatkozó mértékeket – kell a számvitel politikában meghatározni. Az év végi minősítésre az adott csoportba tartozó követelésekre befolyt, illetve hitelezési veszteségként elszámolt tételek könyvelését követően kerülhet sor. A könyvelésük attól függ, hogy az előző összevont értékvesztés nagyságához képest a számított összegük jelentős-e, illetve milyen előjelű. Ez azt jelenti, hogy az adósonként kis összegű követelések év végi értékeléséhez kapcsolódó könyvelés értékvesztést, vagy annak visszaírását eredményezi az állományváltozás függvényében.

Példa:

Számviteli politika kiemelt adatai:

- Kis összegű követelések értékhatára: 200 E Ft

- Becslés szerinti értékvesztés mértéke (előző 4 év átlaga alapján számítva): 40%

- Jelentős különbözet minősítése: előző évi értékvesztés 10%-a

Kis összegű követelések adatai:

- Csoport bekerülési értéke (NYE): 3000 E Ft

- Év közben behajthatatlan követelések: 900 E Ft

- Értékvesztés (NYE): 600 E Ft

- Fordulónapon kis összegű követelések csoportja (ZE): 1000 E Ft

Könyvelje el a kapcsolódó gazdasági eseményeket!

Megoldás:

Behajthatatlan követelés könyvelése:

T 86. Egyéb ráfordítások – K 314. Kis összegű követelés 900

Év végi számítás: 1000 × 0,4 = 400

Állományváltozás = 400 – 600 = –200 (jelentősnek minősítve)

Ellenőrzés: 600 × 0,1 = 60 (jelentős értékhatár), tehát az év végi állományváltozás értéke könyvelendő gazdasági esemény

Év végén értékvesztés visszaírása könyvelése:

T 3194. Kis összegű követelések értékvesztése – K 96. Egyéb bevételek 200

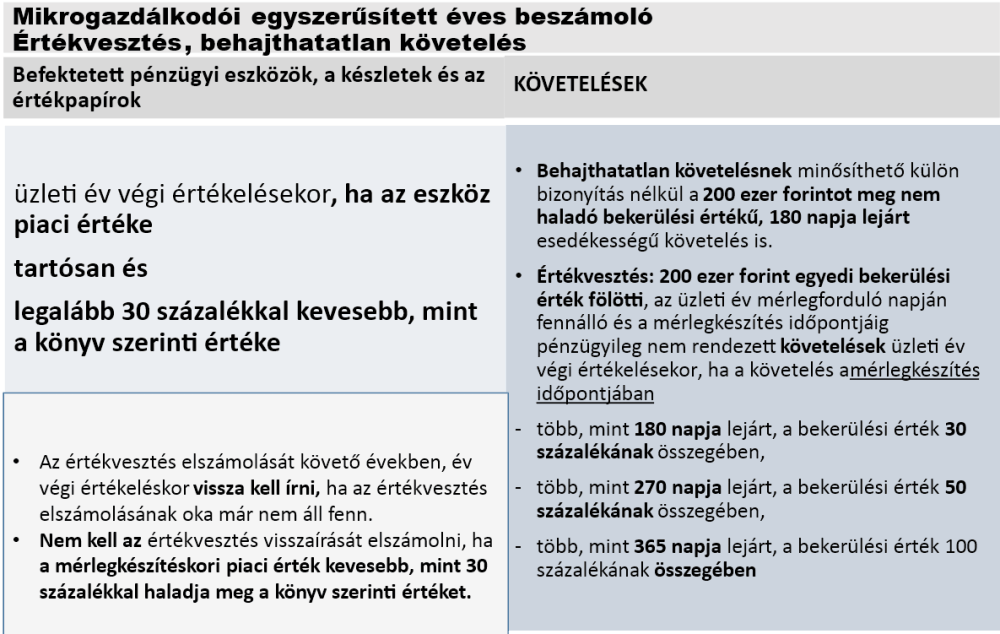

Mikrogazdálkodói egyszerűsített éves beszámolót alkalmazó társaság követelésére vonatkozó adatok

A következő könyvelési tételek megoldásának magyarázatául szolgál az alábbi ábra:

Értékvesztéssel érintett követelés pénzügyi rendezése

Értékvesztéssel érintett követelés pénzügyi rendezése

Előző évben egy partnerrel szembeni követelésekre elszámolt értékvesztés összege 800 E Ft,

eredeti bekerülési értéke 1 000 E Ft, a partner által év közben kiegyenlített összeg 900 E Ft

T 319. Vevőkövetelések értékvesztése – K 311. Vevőkövetelések 800

T 384. Elszámolási betétszámla – K 311. Vevőkövetelések 200

T 384. Elszámolási betétszámla – K 963. Követelés könyv szerinti értékét meghaladóan realizált összeg 700

Behajthatatlan követelés

Követelések értékéből a 200 E Ft-ot meg nem haladó bekerülési értékű, 180 napja lejárt tételek együttes összege: 1200 E Ft

T 863. Behajthatatlan követelések leírt összege – K 311. Vevőkövetelések 1200

Követelések értékvesztése

A 200 ezer forint egyedi bekerülési érték fölötti, a fordulónapon fennálló és a mérlegkészítés időpontjáig pénzügyileg nem rendezett követelések adatai:

Mérlegkészítés időpontjában (E Ft)

- 180 napon túli vevők értéke: 1000

- 270 napon túli vevők értéke: 800

- 365 napon túli vevők értéke: 600

T 8684. Követelések értékvesztése – K 319. Vevőkövetelések értékvesztése 1300

Számítás:

1000 × 0,3 + 800 × 50 + 600 × 1 = 1300

További cikkek

Bekerülés érték meghatározása

A bekerülési érték meghatározása örökzöld téma, mindig van valami apróság, amit egy különlegesebb eszköz kapcsán az ember „újra tanul” a Számviteli törvényt fellapozva. Cikkemben ezekre az „apróságokra” hívom fel a figyelmet, hogy szem előtt tartsuk ezeket is.

Érdekel

Kapott támogatások számvitele

A támogatások számviteli elszámolásának szabályai a korábbi években sokszor előjön. De könyvvizsgálati munkák során rendre az a tapasztalat, hogy ezzel nehezen birkóznak meg a könyvelők. A beszámolókészítés kellős közepén nézzük meg újra a legfontosabb szabályokat.

Érdekel